亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

因而全体来看,美国刚性进口铜元素需求数年内难以压降,刚性缺乏铜元素的现实环境会持续支持CL溢价并打开进口窗口。另一方面,美国对中国废铜已从3月起起头骤降,比来数据显示5月下行至一千余吨,中国冶炼高产款式之下废铜向加工段供给紧缺尤盛,下半年精废替代效应下仍会阶段性刺激精铜消费。

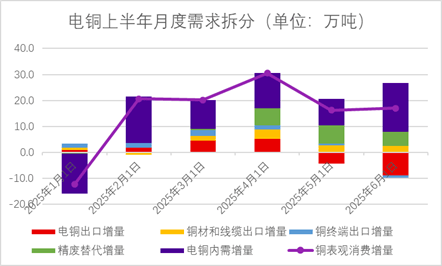

从铜加工企业口径不雅测下来,7月铜杆订单环比下滑,高频加工数据也表白7月终端铜需求同比下降约1%。内需分板块来看,家电季候性疲软及电网需求阶段性走低是次要拖累要素。此外,抢出口需求的阶段性走弱也对国内开工走弱有必然影响。

前市场对232查询拜访的落地时间、宽免范畴及关税对象存正在不合,导致对表里价差走势判断纷歧。若8月如期征收无不同关税且涵盖铜半成品,估计将推升COMEX价钱并强化CL溢价买卖逻辑。国内方面,三季度铜加工订单小幅走弱、出口动能边际回落,但精废价差严重延续,全体全年表不雅消费增速预期可达4。8-5。5%。

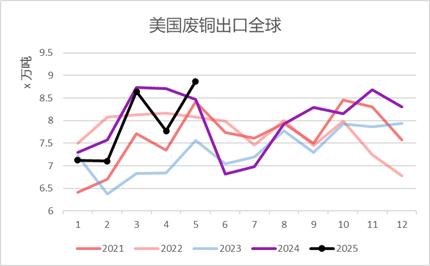

美国仍是全球最大废铜出口国,2024年废铜出口量达96万吨,金属含量约为60%。虽然近年来美国激励内轮回加工,但冶炼能力扶植相对畅后,当前废铜价钱对COMEX仍存正在显著折价,抵消了进口精铜的COMEX升水,因此废铜仍倾向出口而非当地。目前Aurubis等虽正在美投建再生铜项目,但产能小启动慢,如Aurubis的7万吨项目已扶植4年,仅产阳极铜,还需出口欧洲再精辟,无法替代短期精铜缺口。短期美国无法提拔本土废铜消纳能力,精铜进口缺口无法依赖废铜填补。此外,废铜出口质量也正在恶化。跟着中国需求被动削减(因顾及关税制裁取反制裁政策),更多低质量流向泰国、印度、巴基斯坦等东南亚市场。

(一)当前需求阶段性疲弱次要由下逛淡季以及转口动力阶段性走弱带来,8月事后均衡仍然相对严重。上半年正在转口增量需求、精废替代效应加强以及电网、光伏投资节拍前置影响下累计表需高达13%,下半年累计表需会慢慢批改,我们预期全年表需维持4。8%-5。5%区间范畴内。

不合3:市场对美国最终征收关税对象是电解铜仍是铜元素存正在不合。目前铜杆、铜线、铜板等半成品的“前置进口”程度远不及电铜,仅正在5月显示18%的环比增加。若关税同样笼盖这些铜产物,且美方近几年均是这些细分品类的净进口国。因而届时8月后电线电缆、散热器等行业成本压力将显著上升,并有可能成为价钱上涨的局部鞭策力。套利视角看,这将继续利好COMEX多头及跨市价差操做,或成为三季度CL溢价买卖的焦点逻辑。

印尼为新兴精铜供应国,其2025年精铜产量估计将从2024年35万吨增加至62万吨,2026年或达百万吨级别。但受限于品牌认证取物流问题,目前无任何印尼精铜可交割于COMEX,几乎无出口至美国的记实。次要出口市场为中国、越南、马来西亚。

不合1:部门概念认为232查询拜访存正在继续延期可能。因时间逐步临近8月1日,但具体关税细则尚未流出,且近期关于特朗普“TACO”买卖的说法尘嚣甚上,因而部门概念认为S232查询拜访或也将如部门关税查询拜访一样再度延期。全体来看,就当前美国库存水位来看,现有库存铜可供美国耗损至来岁一季度,关税无论能否8月如期落地,美国进口窗口年内均无刚性打开,因而全体我们预期若232查询拜访落地50%无不同关税,COMEX-LME价差将高位震动并正在来岁一季度上行至50%拉开进口窗口。

久远来看,铜消费叙事受益于以及AI算力的更新扶植,近期欧美财务扩张的法案落地以及东南亚的电力成长也对铜中持久相关基建消费增速添加一分乐不雅色彩。而着眼于当下,沪铜正在上半年表不雅消费冲刺过快后面对淡季均值回归,三季度市场或将着眼于沪铜消费淡季成色以及232法案若何落地。考虑到铜元素本身供给增量的受限程度以及需求端的可不雅增量,可做为中持久多配品种择机设置装备摆设,缓缓图之。

供应取库存方面,国内铜库存环比根基持平。虽然加工费处于负值区间(零单TC-44美元/吨),但中国冶炼厂暂无减产打算,冶炼企业通过金银以及硫酸弥补加工吃亏。当前精废价差持续处于偏低为止,供给产出维持10%增速但矿端冶炼元素无增量布景下冶炼厂通过接收废铜维持产出,下逛及终端方面精废替代环境较往年更甚。全体我们对三季度以及下半年全体国内均衡及行情有如下几点判断。

不合2:市场对美国电铜关税能否会对部门国度宽免存正在分歧说法。从美国的电铜进口布局来看,、墨西哥、智利及秘鲁排名前列。若上述国度部门获得宽免,如墨西哥和通过美加墨协定获得宽免等,则现实232关税落地结果取市场影响将大打扣头,届时现存CL高溢价将呈现大幅回落。

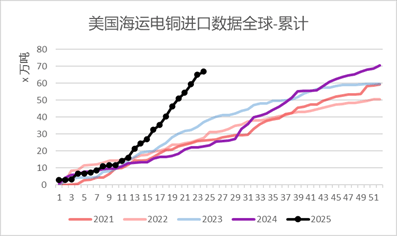

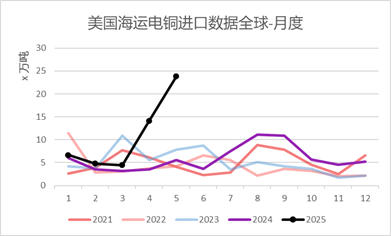

受美国对铜的232查询拜访影响,自二季度起市场呈现显著的“抢运”行为,美国精辟铜进口激增,3–6月平均每周进口4。4万吨,远高于客岁同期的1。5万吨,前置补库约40万吨,相当于额外7个月的进口笼盖量。正在美国对全球电铜库存的虹吸效应下,全球非美库存快速去化,LME以及库存均降至过去五年季候性偏低,以致于LME铜正在6月呈现逼仓环境。7月中旬,美国总统社交平台上颁布发表自8月1日起对进口铜及其半成品加征50%关税。受此动静驱动,市场对8月起对进口铜征收关税预期拉满,套利进口商业物流趋于保守,进口速度显著放缓,降至低于2万吨/周程度,商业商转向不雅望,美国方面补库历程根基告一段落。

13826188686徐先生

13826188686徐先生